Одной из важных дат для ИП в календаре бухгалтера является 1 июля 2022 года – дата уплаты фиксированных взносов в ПФР 1% с части своих доходов, превышающей 300 000 рублей. В 2022 году максимальная общая сумма взносов в ПФР – 275 560 рублей (восьмикратный размер фиксированных взносов в ПФР) Федеральный закон от 15.10.2020 №322-ФЗ

Для многих видов деятельности эту дату перенесли до 1 июля 2023год. Подробности тут . Однако мы не советуем откладывать в целях оптимизации налоговой нагрузки – ведь через год придется платить сразу за 2021 и 2022 гг.

У ИП на «упрощенке» эту сумму рассчитать не сложно.

При УСН 6%: (доход за 2021 год – 300 000 руб) х 1%

При УСН 15%: (прибыль за 2021 год – 300 000 руб) х 1%

Под доходом подразумеваются все поступления за год в кассу и на расчетный счет, а под прибылью - разница доходов и расходов.

Пример 1. У ИП Иванова А.А. доход за 2021 год составил 3 000 000 рублей. Система налогообложения УСН 6%. В ПФР взносы за 2021 год составят – (3 000 000 – 300 000) х 1% = 27 000 руб.

Пример 2. У ИП Смирновой М.В. доход за 2021 год составил 30 000 000 рублей. Система налогообложения УСН 6%. В ПФР взносы за 2021 год составят – (30 000 000 – 300 000) х 1% = 297 000 руб. Однако, ИП заплатить нужно меньшую сумму. Федеральным законом от 15.10.2020 №322-ФЗ установлена максимальная общая сумма взносов в ПФР – 275 560 рублей. Это значит, что если Смирнова М.В. в 2021 году уже уплатила фиксированные взносы в ПФР в сумме 34 445 руб., то ей необходимо уплатить 275 560 – 34 445 = 241 115 рублей.

Пример 3. У ИП Петрова И.А. доход за 2021 год составил 3 000 000 рублей, а расходы – 2 000 000 рублей. Система налогообложения УСН 15%. В ПФР взносы за 2021 год составят – ((3 000 000 – 2 000 000) – 300 000) х 1% = 7 000 руб. В случае убытка взносы 1% в ПФР не платятся (Письмо ФНС РФ от 01.09.2020 N БС-4-11/14090)

Для ИП на патенте расчет будет немного иной. Доходы предпринимателей на ПСН делятся на реальный и потенциально возможный, который указан в Патенте, поученном из ФНС. Реальный доход включает выручку в виде пробитых чеков в кассе и денег, поступивших на расчетный счет, и устанавливает лимит 60 млн. руб. для возможности применения патента.

Потенциально возможный доход служит ИП налоговой базой для начисления суммы налога в связи с применение патента, а также для расчета 1% в ПФР.

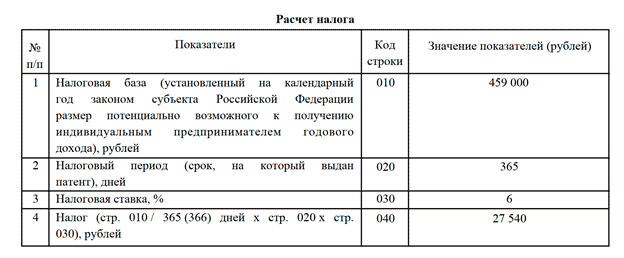

На странице 2 печатной формы патента смотрим раздел Расчет налога

В этом примере патент получен на 12 месяцев – 365 дней. Поэтому для расчета 1% ПФР берем всю сумму потенциально возможного дохода в строке 010 – 459 000 руб.

Сумма взносов 1% в ПФР составит (459 000 – 300 000) х 1% = 1 590 руб.

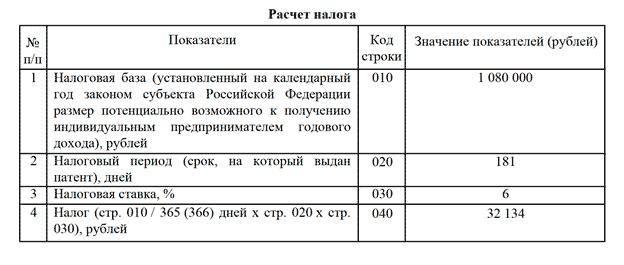

В этом случае нужно самостоятельно вычислить сумму потенциально возможного дохода.

1 080 000 / 365 дней в году х 181 количество дней действия патента по строке 020 = 535 562 рубля

Сумма взносов 1% в ПФР составит (535 562 – 300 000) х 1% = 2 356 руб.

Предположим, у ИП в 2021 году было несколько патента. Возьмем наши 2 примера:

459 000 + 535 562 = 994 562 руб. – потенциально возможный доход по всем патентам

Сумма взносов 1% в ПФР составит (994 562 – 300 000) х 1% = 6 946 руб.

Тариф «Комплексный сервис» для ИП на патенте от 680 рублей в месяц.

Подробнее о тарифе «Комплексный сервис» для ИП на патенте